Chancen im Nullzinsumfeld

Direct Lending

Geld in Schweizer KMU anlegen und Zinsen verdienen.

- Alternative zu Obligationen

- Monatliche Zins- & Kapitalrückzahlung

- Kein Fremdwährungsrisiko

Nullzinsen – gekommen um zu bleiben

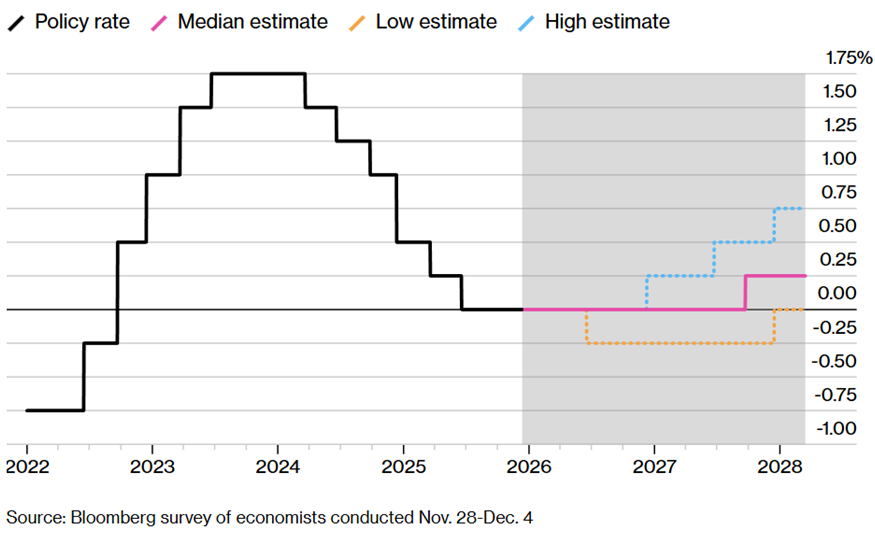

Die Schweizerische Nationalbank hat den Leitzins seit 2024 schrittweise von 1.75% auf 0.00% gesenkt. Laut Analysten ist in den nächsten zwei Jahren kein Anstieg in Sicht – Negativzinsen sind nicht ausgeschlossen.

Damit bleibt es 2026 schwierig, mit festverzinslichen Anlagen stabile und attraktive Renditen in CHF zu erzielen.

Alternative – Anlagen in Schweizer KMU-Kredite?

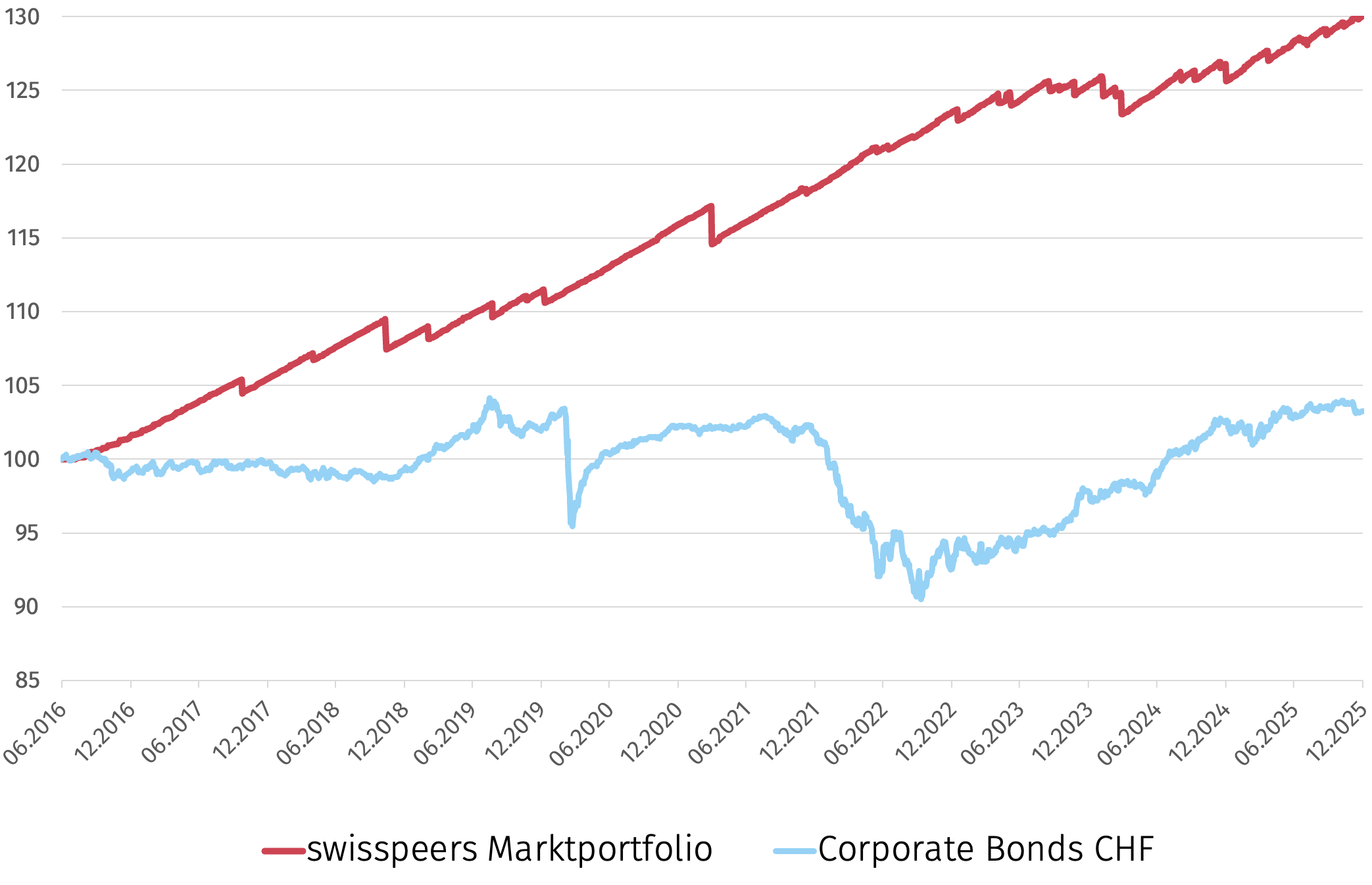

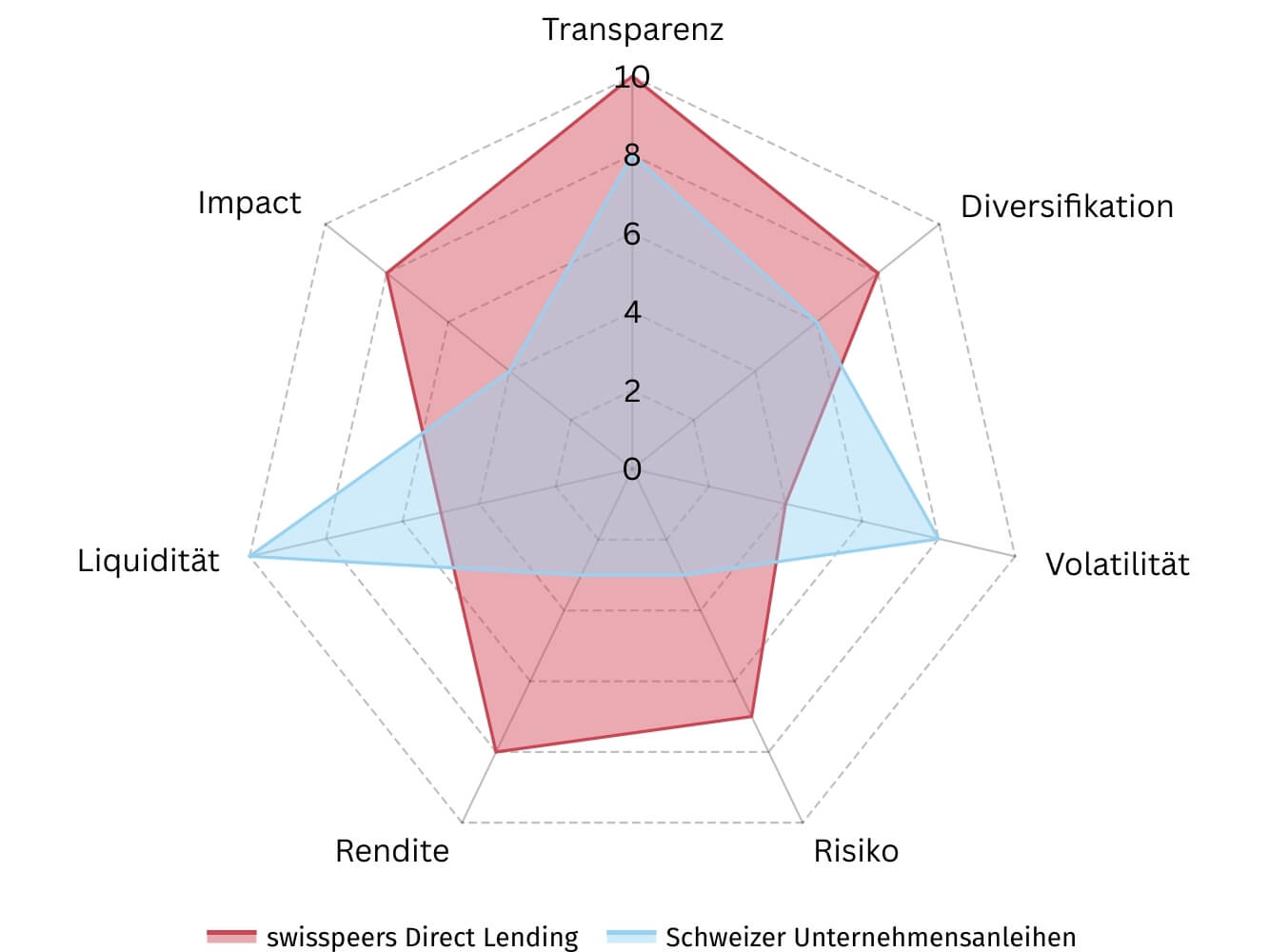

Seit 2016 bieten Anlagen in KMU-Kredite (Direct Lending) höhere Renditen als Schweizer Unternehmensanleihen.

Gleichzeitig zeigen Anlagen in KMU-Kredite deutlich geringere Wertschwankungen und bieten Stabiliät im Portfolio – auch in volatilen Marktphasen.

Unsere Anlagen rentierten im diversifizierten Portfolio über die letzten 10 Jahre durchgehend positiv.

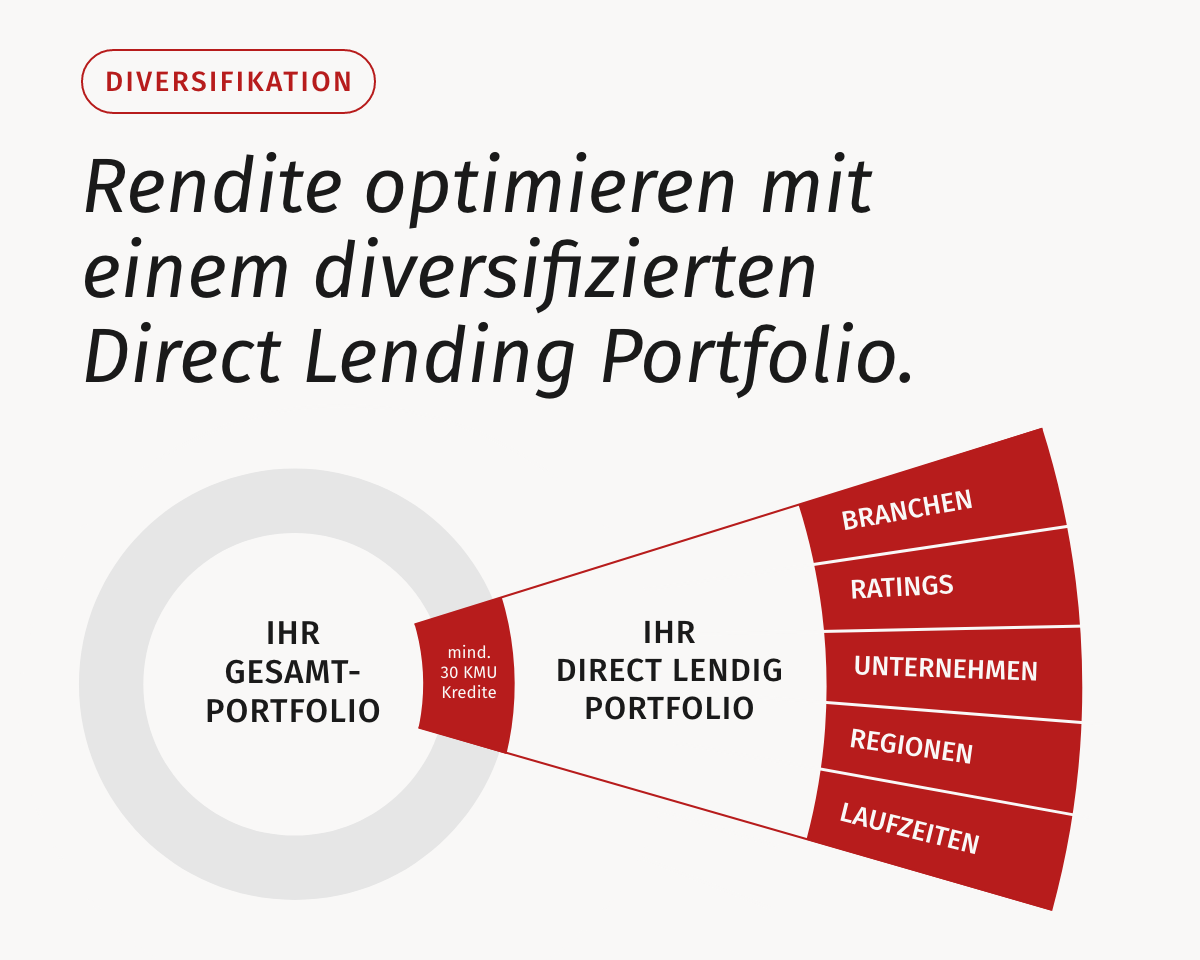

Die Diversifikation trägt auch innerhalb der Anlageklassen entscheidend zum Anlageerfolg bei. Bei Anlagen in KMU-Kredite wirkt die Diversifikation ab 30 Kredittranchen und richtig stabil wird die Portfoliorendite mit 100+ Gegenparteien.

Diese Unternehmen (Gegenparteien) stammen aus einer breiten Vielfalt an Branchen, sind regional verteilt und weisen unterschiedliche Risikoprofile aus. Das trägt alles zur Portfoliodiversifikation bei.

Die Vorteile von Direct Lending

Für Anleger ist eine Diversifikation ihres festverzinslichen Portfolios mit Anlagen in Schweizer KMU-Kredite aus folgenden Gründen interessant:

Attraktive Nettorendite

3-4% p.a.

(nach Kosten + Ausfällen)

Kurze Kapitalbindung

Tiefe Mindestanlage

Exklusiv in Franken

Anlagen in KMU-Kredite ohne Fremdwährungsrisiko

Volle Transparenz

Liquidität

Eigenschaften der KMU-Kredit Anlagen

Sie legen direkt in etablierten Schweizer Unternehmen in monatlich amortisierende Festzinskredite mit Laufzeiten von 6 bis 60 Monaten an.

Mindestanforderung an KMU

Branchenverteilung

Breite Branchendiversifikation. In über 30 Branchen Kredite vergeben. Kein Rotlicht, Tabak, Glücksspiel, Waffen.

Sicherheiten / Verstärkung

Kredit Verwendungszweck

Kreditwürdigkeit

Kreditfähigkeit - Rating

Bilanz/Erfolgsrechnungs-Analyse, kennzahlenbasiertes Rating, Branchen-Benchmarking.

Die erwartete Rendite von Direct Lending übersteigt jene von Anleihen klar bei moderat höherem (Kredit-)Risiko. Die höhere Rendite kommt einher mit einer weniger liquiden Anlage.

Andererseits sind kaum Marktpreisschwankungen (Zinsrisiko/Volatilität) zu erwarten aufgrund der kurzen Laufzeiten.

.jpeg)

Jetzt starten

Ihr Portfolio ergänzt mit Anlagen in Schweizer KMU-Krediten.

Swisspeers ist eine unabhängige Direct Lending Plattform mit Sitz in Winterthur.

Wir glauben an Menschen mit Ideen und den Mut, sie umzusetzen. Seit 2016 schaffen wir mit unserem Schweizer Online-Marktplatz für Unternehmensfinanzierungen Raum, damit KMU wachsen und Investoren sinnvoll investieren können – fair, digital und gemeinsam.

![]()