Crowdfunding, Crowdinvesting, Crowdsourcing, Crowdlending, Peer-to-Peer Lending, Marketplace Lending und so weiter. In diesem Meer von verschiedenen Begrifflichkeiten geht der Überblick rasch verloren.

Wir erklären im Folgenden einige dieser Begriffe speziell im Kredit- (Lending) Bereich detaillierter. Der Fokus liegt auf den Ausdrücken Crowdlending, Peer-to-Peer Lending und Marketplace Lending.

Peer-to-Peer Lending und Crowdlending

Beim Peer-to-Peer Lending handelt es sich um eine Finanzierungsform, bei der in der Regel über das Internet Kredite vermittelt werden. Hierbei erhält eine Privatperson oder ein Unternehmen einen im Voraus gewählten Kreditbetrag bestehend aus verschiedenen Tranchen, welche von mehreren verschiedenen anderen Privatpersonen bzw. Investoren finanziert werden können. In diesem Fall übernehmen Online-Kreditmarktplätze die Rolle des Vermittlers und sorgen für einen reibungslosen Geschäftsabschluss zwischen Kreditnehmern und Investoren.

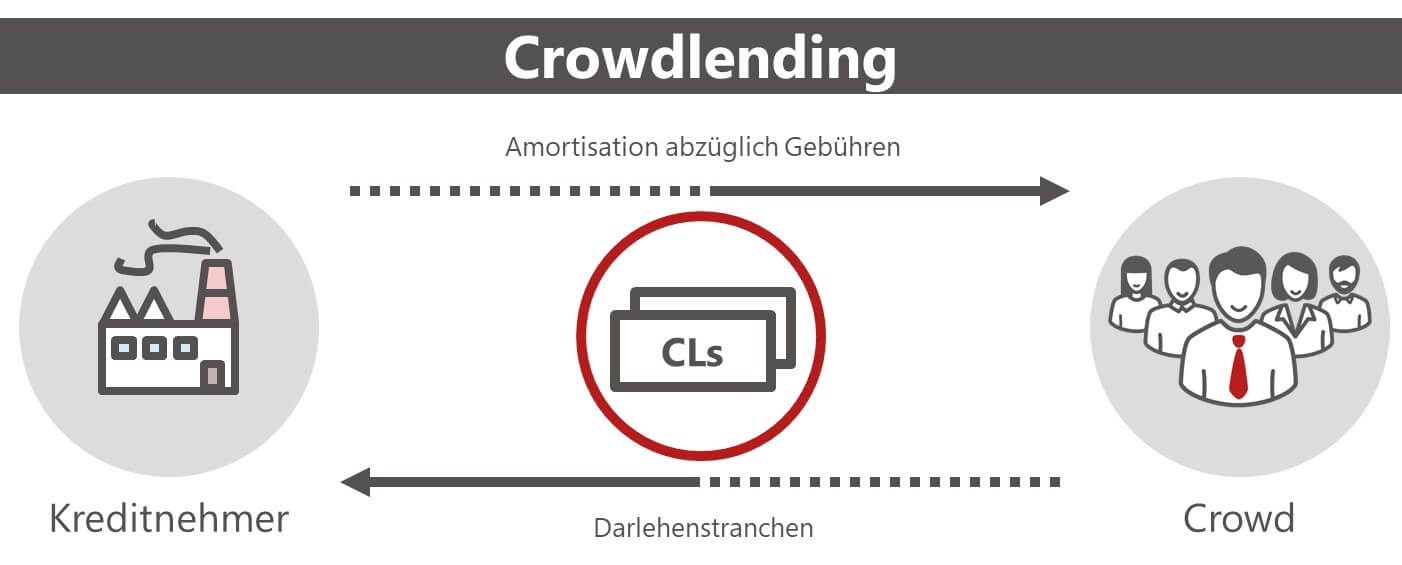

Abbildung 1: Crowdlending oder Peer to Peer Lending

Die Abbildung 1 zeigt auf wie die Investoren (oder hier genannt „Crowd“) den Kreditbetrag finanzieren und dieser an die entsprechenden Kreditnehmer überwiesen wird. Der Kreditbetrag wird anschliessend inklusive Zinsen in monatlichen Tranchen anteilmässig an die Investoren zurückbezahlt.

Bei dieser Finanzierungsform profitieren beide Seiten. Zum einen die Kreditnehmer, die unter Umständen bei einem traditionellen Finanzintermediär kein Fremdkapital aufnehmen können, weil der nachgefragte Kreditbetrag zu klein ist oder das Finanzinstitut die Risikofähigkeit nicht hat. Dank Peer-to-Peer Lending erhalten sie trotzdem die Möglichkeit, notwendige Investitionen zu tätigen. Zum anderen ziehen auch die Investoren einen Vorteil aus diesem Geschäftsmodell, da sie eine dem Risiko entsprechende Rendite erwirtschaften können. Gerade im aktuellen Tiefzinsumfeld hebt sich diese klar von den Zinssätzen auf einem traditionellen Sparkonto ab.

Aus terminologischer Sicht kann der Begriff „Peer-to-Peer Lending“ mit „Crowdlending“ gleichgesetzt werden. Es ist aus vielen Quellen ersichtlich, dass sich bei der Bedeutung dieser beiden Bezeichnungen keine grossen Differenzen offenbaren und diese üblicherweise synonym eingesetzt werden.

Marketplace Lending

Der Begriff „Marketplace Lending“ ist etwas weiter gefasst als die beiden vorhin beschriebenen Ausdrücke. Marketplace Lending kann als Oberbegriff angesehen werden, welche das „Peer-to-Peer Lending“ bzw. das „Crowdlending“ beinhaltet.

Da es vorkommen kann, dass bei dieser Finanzierungsform nicht nur Privatpersonen (in gewissen Fällen die „Peers“ des Kreditnehmers) als Investoren fungieren, sondern Unternehmen oder institutionelle Anleger Fremdkapital zur Verfügung stellen, ist vor allem die Bezeichnung „Peer-to-Peer Lending“ nicht in allen Belangen zutreffend. In einem solchen Fall müsste eher von „Business-to-Peer Lending“ die Rede sein. Den gegenteiligen Fall – in dem mehrere Privatpersonen einen Unternehmenskredit finanzieren – kann man somit auch „Peer-to-Business Lending“ nennen.

Da dies schnell zu Verwirrung führen kann, werden diese verschiedenen terminologischen Ausprägungen mit dem Begriff „Marketplace Lending“ zusammengefasst.

Marketplace Lending versus traditionelle Banken

Um das Ganze besser verstehen zu können, ist es sinnvoll, diese Finanzierungsform mit dem Geschäftsmodell eines traditionellen Finanzintermediärs wie einer Bank zu vergleichen.

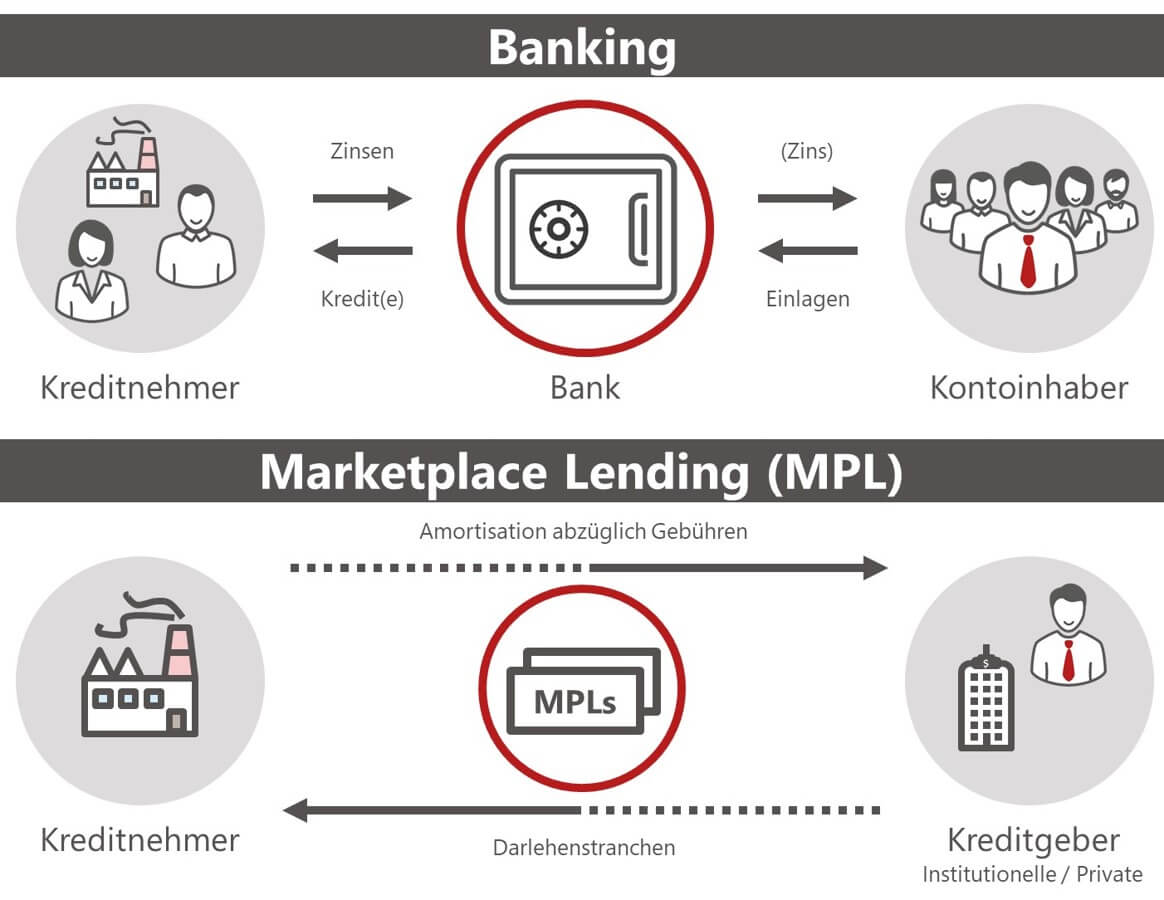

Banken agieren als Intermediär zwischen Sparern und Kreditnehmern. Sie üben eine Drehscheibenfunktion aus indem sie Teile der Einlagen der Sparer an eine dritte Partei – die Kreditnehmer – weitergeben. Die Bank trägt in diesem Fall das Kreditausfallrisiko und auch die Verantwortung für die Guthaben der Sparer.

Der Unterschied zu den Unternehmen, die Marketplace Lending betreiben, ist, dass diese lediglich als Vermittler in der Geschäftsbeziehung zwischen Investoren und Kreditnehmern auftreten und somit wesentlich kleinere Risiken eingehen (Kredite nicht auf den eigenen Büchern und damit keine Firstentransformation, kein Eigenkapitalhebel).

Beim Marketplace Lending erhalten Investoren einen signifikant höheren Zinssatz als auf einem Sparkonto, da sie das Kreditausfallrisiko vollständig übernehmen.

Auf der anderen Seite erhalten Kreditnehmer einen verhältnismässig günstigeren Kredit, da Marketplace Lending Unternehmen mit tieferen Kosten operieren können und der entsprechende Zinssatz deshalb tiefer ausfällt als bei einem Bankkredit.

Abbildung 2: Banking versus Marketplace Lending

Anleger müssen sich aber trotzdem bewusst sein, dass bei einem Marketplace Lending Kredit die Gelder bis zum Ende der Laufzeit gebunden sind, während bei Banken die Möglichkeit besteht, beliebig über sein Geld zu verfügen, sofern die entsprechenden Abhebungs- und Rücknahmelimiten eingehalten werden. Dieser Problematik leisten gewisse Anbieter Abhilfe, indem sie auf ihrer Plattform einen Sekundärmarkt anbieten, auf dem es möglich ist, seine Kredittranche an andere interessierte Investoren zu verkaufen.

Impact Investing mit Marketplace Lending

Der private Investor kann via Marketplace Lending und insbesondere via KMU Crowdlending selber und 1:1 entscheiden wo, wie und wer mit seinem Geld arbeiten darf. Damit kann er seine finanziellen Mittel genau so produktiv einsetzen, wie er persönlich glaubt, dies sinnvoll ist. Damit betreibt er Impact Investing in seiner direktesten Form. Weitere Informationen zu Impact Investing haben wir hier zusammengestellt.

Aktuelle Anbieter in der Schweiz und Ihre Geschäftsmodelle

In diesem Blog Artikel haben wir aktuelle Überlegungen zusammengestellt zum Thema Bankbilanzen und Marktplätze: Von Bankbilanzen und Marktplätzen