Unternehmensbewertung

Was kostet eine Firma?

- Bilanzbereinigung

- Bewertungsmethoden

- Unternehmenspreis ermitteln

- Finanzierung des Firmenkaufs

- Bewertungstool

2. Die gängigsten Unternehmensbewertungsmethoden

Basierend auf der bereinigten Bilanz- und Erfolgsrechnung und ggf. Budgets und längerfristigen Geschäftsplänen (je nach Methode) kann der Wert des Unternehmens hergeleitet werden. Wir haben Ihnen eine Übersicht der gängigsten Methoden erstellt und deren Vor- und Nachteile aufgeführt.

Die Substanzwertmethode

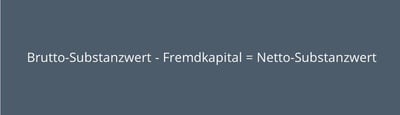

Die Substanzwertmethode gehört zu den relativ einfachen Methoden der Unternehmensbewertung. Für die Berechnung des Substanzwertes einer Firma, werden zuerst alle Vermögensteile (alle Aktivpositionen) zusammengerechnet. Dies ergibt den Brutto-Substanzwert. Im nächsten Schritt wird die Differenz zwischen Brutto-Substanzwert abzüglich Fremdkapital berechnet. Dies ergibt den Netto-Substanzwert bzw. den Wert des Eigenkapitals. In der Substanzwertmethode werden keine künftigen Einnahmen, Know-How der Mitarbeiter oder andere Kriterien miteinbezogen.

Vorteile

- Einfachheit: Leicht zu berechnen, erfordert nur die Bilanzdaten des Unternehmens.

- Objektivität: Konzentriert sich auf reale, greifbare Vermögenswerte.

Nachteile

- Fehlende Zukunftsorientierung: Zukünftige Erträge und Potenziale werden nicht berücksichtigt.

- Keine Berücksichtigung immaterieller Werte: Mitarbeiter-Know-how oder Markenwert bleiben unberücksichtigt.

Substanzwert Berechnung

Der Netto-Substanzwert kann als Untergrenze bei der Unternehmensbewertung betrachtet werden. Liegt das Angebot des Käufers unter diesem Wert, kann eine Liquidation für den Verkäufer der Firma interessanter sein. Zusätzlich zu der Substanzwertmethode sollte mindestens eine der hier unten aufgeführten Methoden angewendet werden.

Die Ertragswertmethode

Während die Substanzwertmethode keine künftigen Einnahmen in die Unternehmensbewertung miteinbezieht, betrachtet die Ertragswertmethode ein Unternehmen als Medium zur Gewinnschöpfung. Das heisst, dass die künftigen Einnahmen für den Unternehmenswert ausschlaggebend sind und nicht der Wert des Eigenkapitals. Für die Berechnung des Ertragswerts werden in der Regel die erwarteten Betriebsgewinne der nächsten 2 bis 5 Jahre herangezogen. Hierbei ist es wichtig den Betriebsgewinn zu bereinigen. Zur Bereinigung des Betriebsgewinns können Sie beispielsweise die betriebsfremden Erträge und Aufwände sowie einmalige Erträge und Aufwände abziehen. Jetzt müssen Sie den Kapitalisierungszinssatz für das Unternehmen berechnen. Dieser setzt sich zusammen aus dem Basiszins (~0.9%) und einem Risikozuschlag (~6.5-22.5%). Zum Schluss errechnet sich der Unternehmenswert wie folgt.

Vorteile

- Berücksichtigt zukünftige Gewinne: Spiegelt das zukünftige Gewinnpotenzial des Unternehmens wider.

- Geeignet für ertragsstarke Unternehmen: Besonders nützlich für Unternehmen mit konstanten oder steigenden Erträgen.

Nachteile

- Prognoseunsicherheit: Die Methode ist stark von der Gewinnprognose abhängig, die ungenau sein kann.

- Komplexität der Bereinigung: Die Berechnung erfordert detaillierte Anpassungen und kann aufwendig sein.

Ertragswert Berechnung

Um die Schätzung der zukünftigen Betriebsgewinne zu vereinfachen, können Sie die den Durchschnitt der Betriebsgewinne aus den letzten 3 Jahren berechnen. Der Ertragswert reagiert sehr sensitiv auf den Kapitalisierungszinssatz. Je höher der Kapitalisierungszinssatz, desto niedriger der Ertragswert. Hier empfiehlt es sich, unterschiedliche Szenarien aufzusetzen. Berechnen Sie ein pessimistisches, realistisches und optimistisches Szenario mit drei unterschiedlich hohen Kapitalisierungszinssätzen.

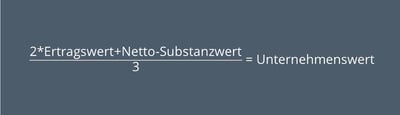

Die Praktikermethode

Die Praktikermethode setzt sich aus den beiden soeben beschriebenen Methoden zusammen. Der Unternehmenswert nach der Praktikermethode lässt sich wie folgt berechnen.

Vorteile

- Kombiniert Substanz und Ertrag: Verbindet Vermögenswert und Ertragskraft zu einer ausgewogenen Bewertung.

- Einfache Anwendung: Basiert auf leicht verfügbaren Daten aus Bilanz und Erfolgsrechnung.

Nachteile

- Verhandlungsspielraum: Das Gewichtungsverhältnis zwischen Substanz- und Ertragswert ist diskutierbar.

- Mangelnde Individualität: Berücksichtigt keine unternehmensspezifischen Risiken oder Besonderheiten.

Praktikermethode Berechnung

Da sich diese Methode aus der Substanzwert- und der Ertragswertmethode zusammensetzt, werden sowohl der Wert des Eigenkapitals, als auch die zukünftig erwarteten Gewinne für die Bestimmung des Unternehmenswerts berücksichtigt.

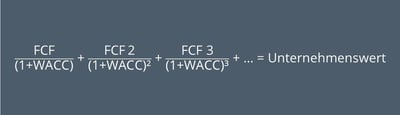

Die Discounted Cash Flow Methode

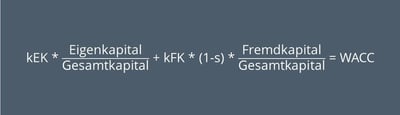

Bei der Discounted Cash Flow Methode (DCF-Methode) werden die zukünftig erwarteten Geldflüsse (Cash Flows) mit den gewichteten durchschnittlichen Kapitalkosten (weighted average cost of capital – WACC) diskontiert. Zuerst sollten die Free Cash Flows (FCF) der nächsten 4-5 Jahre prognostiziert werden. Die Free Cash Flows sind der Teil des Geldflusses aus der Unternehmenstätigkeit (Erträge aus Lieferung und Leistung), der nach den Investitionen ins Umlauf- und Anlagevermögen zur Tilgung von Schulden und Auszahlung von Dividenden übrig bleibt. Der WACC setzt sich aus den Eigenkapitalkosten (kEK) und den Fremdkapitalkosten (kFK) abzüglich Steuervorteil (s) zusammen. Die Berechnung des WACC ist eher kompliziert.

Vorteile

- Umfassend und zukunftsgerichtet: Berücksichtigt zukünftige Cashflows und stellt eine realistische, langfristige Bewertung dar.

- Flexibilität: Anpassbar an unterschiedliche Szenarien und wirtschaftliche Situationen.

Nachteile

- Komplexität: Erfordert detaillierte Prognosen und komplizierte Berechnungen.

- Bestimmung oft schwierig: Kleine Abweichungen in den Cashflow-Prognosen können zu grossen Bewertungsunterschieden führen.

Discounted Cash Flow Berechnung

Die Free Cash Flows diskontiert durch den WACC ergibt letztendlich den Unternehmenswert.

Quellen: kmu.admin.ch (KMU Diamant AG), Kapitalkostenstudie 2017 (KPMG)

3. Vom Unternehmenswert zum Unternehmenspreis

Wie weiter oben bereits erwähnt stellt die Unternehmensbewertung und der Unternehmenswert einen Ausgangspunkt für die Ermittlung des Unternehmenspreises dar. Letztendlich wird auch ein Unternehmenspreis durch Angebot und Nachfrage bestimmt. Nebst dem Unternehmenswert und dem Marktgleichgewicht hat auch die Übernahmeform einen Einfluss auf den Preis. Bei einer Geschäftsübernahme durch Familienangehörige (FBO) oder Angestellte (MBI) wird in der Regel ein Preisnachlass gewährt. Auch bei Übernahmen durch Dritte (MBO) werden in der Regel bis zu 30% Discount gewährt.

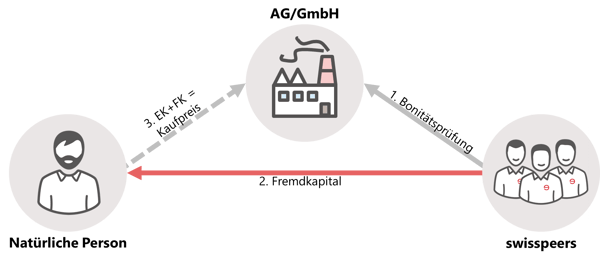

4. Firmenkauf finanzieren: Bis zu 70% des Unternehmenspreises über Direct Lending

Grundsätzlich wird eine Firmenübernahme über einen Eigenkapital- und einen Fremdkapitalteil finanziert. Unabhängig davon ob Sie eine Einzelfirma, GmbH oder AG kaufen wollen, sollten Sie sich früh genug über Finanzierungsquellen informieren.

Neben dem klassischen Bankkredit gibt es zahlreiche Alternativen. Eine davon ist die Aufnahme von Fremdkapital über Direct Lending. Beim Direct Lending (professionelles Crowdlending) stellen Privatpersonen und institutionelle Anleger einer Person oder Unternehmung Geld in Form eines Darlehens zur Verfügung. Dieses wird zuzüglich Zinsen zurückbezahlt. So bekommen Sie Ihr Fremdkapital für den Firmenkauf und die Investoren erhalten attraktive Zinsen. Die Finanzierung kann grundsätzlich auf zwei verschiedene Arten strukturiert werden.

Finanzierung via Käufer als Privatperson

Alle finanziellen Mittel gehen an den Käufer als Gegenpartei und dieser erwirbt damit die zu übernehmende Firma. Das Vorgehen eignet sich bei kleineren Übernahmen mit wenig komplexen Finanzierungsformen.

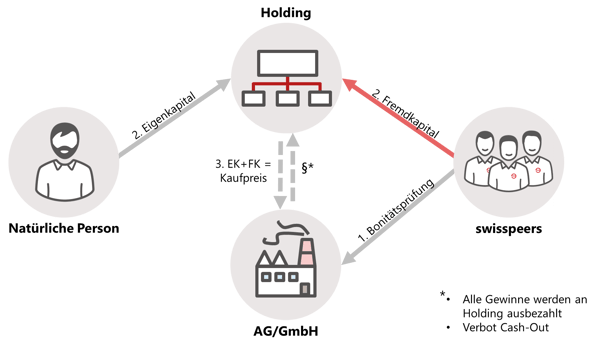

Finanzierung via Gründung einer Aktiengesellschaft als Übernahmeholding

Alle Kapitalarten fliessen in diese Gesellschaft, welche ihrerseits 100% der Anteile/Aktien der zu übernehmenden Firma gegen Zahlung des Kaufpreises übernimmt.