Im Rahmen der unternehmerischen Erfolgsrechnung müssen Aufwände und Erträge in derjenigen Rechnungsperiode verbucht werden, in der sie aus betriebswirtschaftlicher Perspektive auch tatsächlich angefallen sind. Dies wird buchhalterisch mit transitorischen Buchungen (auch Rechnungsabgrenzung genannt) sichergestellt. Transitorische Aktiven können sowohl auf der Aufwands- als auch auf der Ertragsseite anfallen.

1) Ertragsseite

Erträge, die das jeweils vergangene Jahr betreffen, für die jedoch zum Zeitpunkt der Erstellung des Jahresabschlusses noch kein Zahlungseingang vorliegt. Wenn also beispielsweise die Kunden eines Modeunternehmens die Rechnungen für die Weihnachtseinkäufe zum Zeitpunkt des Jahresabschlusses noch nicht beglichen haben, werden diese Erträge beim Unternehmen als transitorische Aktiven verbucht.

2) Aufwandsseite

Aufwände, die das jeweils kommende Jahr betreffen, die jedoch bereits vor dem Zeitpunkt des Jahresabschlusses bezahlt wurden. Wenn also beispielsweise ein Restaurant im Dezember Getränke für einen Neujahrsapéro bestellt und bezahlt, werden diese Erträge als transitorische Aktiven verbucht.

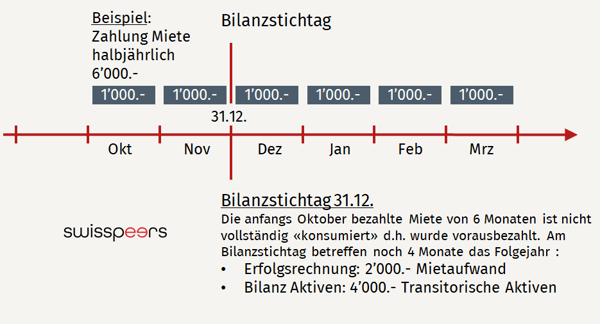

Abbildung: Beispiel Tranistorische Aktiven