Private Debt Definition

Private Debt ist eine alternative Form der Kreditfinanzierung von Unternehmen in den Private Markets. Statt klassisch von einer Bank, bekommt ein Unternehmen das Darlehen von einer Fondsgesellschaft, Versicherung, Pensionskasse oder einem Family Office.

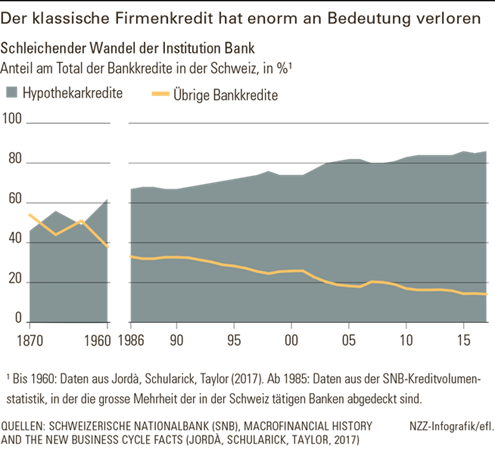

Seit der Finanzkrise 2008 verlieren klassische Firmenkredite von Banken zunehmend an Bedeutung. Private Debt dagegen wird ein immer wichtigeres Finanzierungsinstrument für KMU.

Die Firmenfinanzierung durch klassische Bankdarlehen verliert an Boden, wie die Bankenstatistik der Nationalbank (SNB) belegt:

Die Bonitätsbeurteilung wird durch die Fondsgesellschaft, oder direkt durch den Investor (z.B. Family Office oder Versicherung) durchgeführt oder in Auftrag gegeben.

Private Debt Schweiz - Marktgrösse

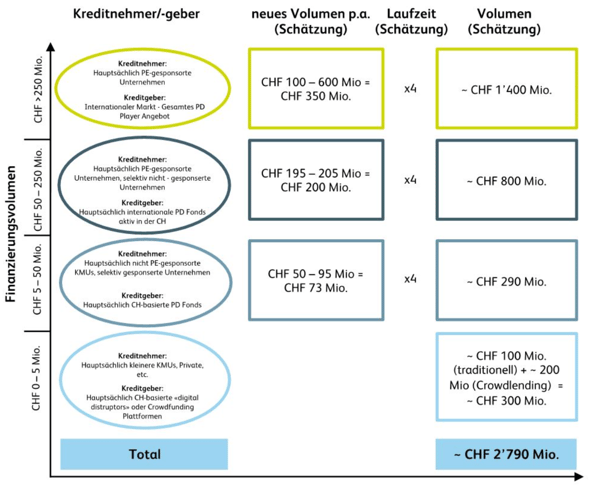

Eine Studie der Hochschule Luzern hat die Unternehmensfinanzierung durch Private Debt in der Schweiz untersucht und klassifiziert. Das aktuelle Volumen wird auf rund 3 Milliarden Franken geschätzt.

Abbildung: Schätzung der Marktgrösse gemäss Private Debt Studie der HSLU

Die Studie der Hochschule Luzern zum Private Debt Markt Schweiz kann hier heruntergeladen werden: Private Debt Studie.

Private Debt für Investoren

Private Debt ist eine interessante und lukrative Investitionsmöglichkeit. Eine Studie von LGT Capital Partners empfiehlt Anlegerinnen und Anlegern eine Quote von 5% bis 10% an Private Debt-Allokationen im Gesamtportfolio. Der Investor, die Investorin sollte jedoch einen Anlagehorizont von 8 bis 10 Jahren avisieren, da Private Debt typischerweise via geschlossene Fonds über diesen Zeitraum ausgegeben werden.

Klassische Private Debt Anbieter in der Schweiz sind:

- Partners Group

- Tavis Capital

- Patrimonium

- Vicenda

Diese Anlageklasse ist traditionellerweise illiquide. Sie eignet sich für institutionelle Investoren oder sehr vermögende Privatpersonen.

Eine valable Alternative für Private, die ihr Kapital in dieser Form investieren möchten und eine höhere Liquidität wünschen, ist Direct Lending.

Private Debt Alternative

Direct Lending bildet eine Unterkategorie von Private Debt. Typischerweise wird sie über digitale Finanzierungsplattformen angeboten und richtet sich an private Investorinnen und Investoren. Direct Lending entwickelt sich für kleinere Unternehmen zu einem wichtigen Finanzierungsinstrument.

Das professionelles Crowdlending kann als Subkategorie von Direct Lending kategorisiert werden. Ähnlich wie beim bekannteren Crowdfunding sind die Geldgeber einerseits Privatpersonen und -im Unterschied zum Crowdfunding- anererseits auch institutionelle Investoren. Sie gewähren via Crowdlending Plattform einem Unternehmen ein Darlehen zu einem festen Zinssatz über eine definierte Laufzeit. Die Plattformbetreiber führen die Bonitätsbeurteilung direkt durch und sorgen für die Abwicklung und das Servicing während der Laufzeit.

Das Angebot von swisspeers

Der Digitale Kreditmarktplatz von Swisspeers vermittelt Firmenkredite an Schweizer Unternehmen. Geldgeber sind private und institutionelle Anleger. Swisspeers führt die Bonitätsbeurteilung mit einem Finanzkennzahlen basierten Risikomodell durch und bewertet die Kredit-Antragsteller mit einer Bonitätsstufe von A+ (bestes Rating) bis D- (riskoreichstes Rating). Swisspeers vertritt die Investoren gegenüber den Kreditnehmern über die Kreditlaufzeit und fürht das ganze Servicing der Darlehen durch (Zahlungsverkehr, Reporting, Steuerereporting, Mahnwesen, etc.).

Private Debt vs. Direct Lending

Für private und kleinere institutionelle Investoren bietet Direct Lending klare Vorteile:

|

|

Private Debt |

Direct Lending |

|

Zielgruppe |

Finanzkräftige Investoren (High Net Worth Individuals) |

Risikobewusste Investoren |

|

Investition |

Ab 1 Mio. Franken aufwärts |

Ab 1’000 Franken |

|

Kapitalbindung |

Langfristig (8 bis 10 Jahre) |

Kurzfristig (2 Jahre) |

|

Liquidität |

tief |

Typischerweise steht ein Sekundärmarkt zur Verfügung |

|

|

|

|